Suomi on alhaisten sosiaalimenojen maa

Suomi on saamassa hallituksen, jonka keskeisenä tehtävänä on vakauttaa julkinen talous tilanteessa, jossa sosiaalimenojen suhde bruttokansantuotteeseen on korkea. Luontevaa on ajatella, että julkisen talouden ollessa laaja sen menoja voidaan leikata ilman että sillä olisi merkittävä vaikutus elämänlaatuun.

Tämä tulkinta on väärä ja perustuu tilastojen virheelliseen tulkintaan. Suomalaisten sosiaalimenot eivät ole erityisen korkeita. Pikemminkin ne ovat sekä vertailevasti että BKT:n tasoon nähden matalat.

Sosiaalimenojen suhdetta BKT:hen tulkitaan usein virheellisesti. Alkeellisin virhe on väittää sosiaalimenojen olevan joku tietty osuus bruttokansantuotteesta. Samaa on väitetty myös julkisista menoista. Näinhän ei tietenkään ole, vaan kyse on suhdeluvusta. Tämä virhe on toistuvasti korjattu Tilastokeskuksen toimesta, eikä vaadi tässä yhteydessä sen enempää keskustelua. Toinen virhe on unohtaa, että sosiaalimenot ovat suhdeluku, jolloin sitä kasvattaa sekä talouden taantuma että menojen lisäys. Lamavuosina sosiaalimenot siis kasvavat suhteessa BKT:hen, koska BKT:n kasvu on sosiaalimenojen kasvua hitaampaa. Näin kuuluukin olla ja näin on tapahtunut Suomessa viime vuosina.

Näitä vakavampi virhe on kuitenkin se, että näkemys korkeista sosiaalimenoista perustuu sosiaalimenokäsitteen virheelliseen tulkintaan.

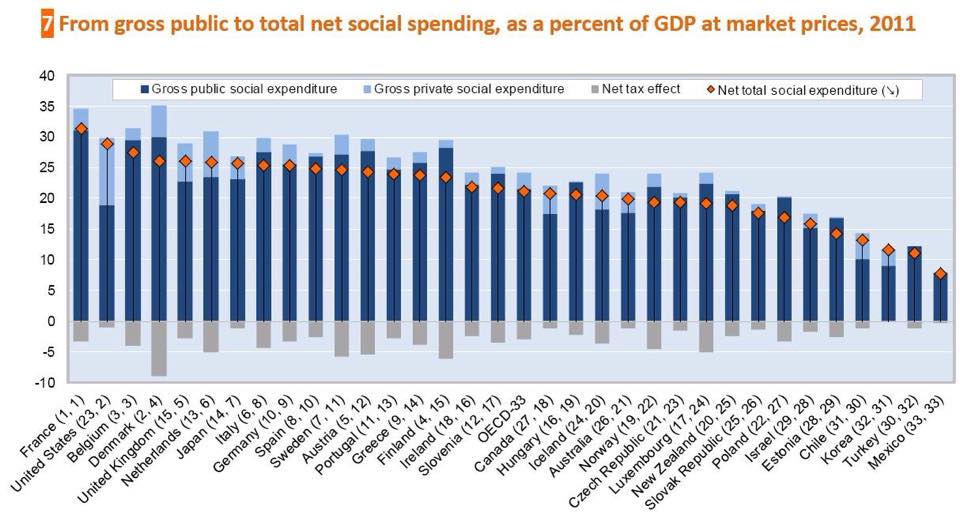

Sosiaalimenokäsite perustuu Euroopan unionin tilastotoimiston ESSPROSin (The European System of integrated Social Protection Statistics) määritelmään, joka kattaa sosiaalimenot bruttomääräisesti ja sulkevat ulos niin sanotun toisen ja kolmannen pilarin eläkkeet sekä yksityisen/kollektiivisen sairausvakuutuksen.

ESSPROS määritelmä sopii niihin maihin, joissa sosiaalimenot ovat verovapaita, joissa palvelut organisoidaan sosiaalivakuutuksena ja joissa ammattikohtaisia työeläkkeitä ja sairausvakuutuksia ei pidetä sosiaaliturvana. Se ei sovi Suomen kaltaisiin maihin, joissa verotus ja tulonsiirrot on pääosin koordinoitu verottamalla etuuksia, joissa on laaja julkinen palvelujärjestelmä ja joissa ammattikohtaiset työeläkkeet ja sairausvakuutukset ovat (pääosin) sosiaaliturvaa.

Erot ovat merkittävän suuria. ESSPROS-luokitukseen perustuvissa tai sitä pitkälti soveltavissa määritelmissä Suomen sosiaalimenojen suhde BKT:hen on neljänneksi korkein maailmassa. Korkeammat menot löytyvät vain Ranskasta, Belgiasta ja Tanskasta (ja näistä Belgian osalta luvuissa on tulkinnanvaraisuutta).

Kuitenkin jos sosiaalimenoista vähennetään etuuksista ja palveluista maksetut verot ja niihin sisällytetään ammattikohtaiset eläkkeet ja sairausvakuutukset, Suomen tilanne on aivan toinen.

Tällä OECD:n laskemalla nettososiaalimenomittarilla laskettuna Suomen sosiaalimenot ovat OECD-maiden keskitasoa. Korkeimmat menot ovat edelleen Ranskassa, mutta toiseksi korkeimmat ovat Yhdysvalloissa, jossa on ammatilliset työeläkkeet ja työnantajaperustainen sairausvakuutus.

Näkemys Suomen sosiaaliturvasta muuttuu kokonaan kun nämä verot ja menoerät otetaan huomioon: Suomi on OECD-maiden joukossa sijalla viisitoista. Jos otettaisiin lisäksi huomioon muissa maissa yleiset sosiaalipoliittiset verovähennykset, joita Suomessa ei ole, Suomi olisi todennäköisesti vielä pari sijaa alempana.

Kaiken kaikkiaan Suomen sosiaalimenot ovat tosiasiassa matalat samalla BKT-tasolla oleviin maihin nähden. Jos menoista poistetaan työttömyydestä aiheutuvat sykliset menot, sosiaalimenoja kuvaava suhdeluku on vielä matalampi. Myös Suomen julkiset menot näyttäytyvät korkeampina kuin ovatkaan sosiaalimenojen verotuksen, laajan sosiaaliturvakäsitteen ja korkean työttömyyden vuoksi. Syystä tai toisesta tämä tosiasia ei ole suomalaisen hyvinvointivaltion uudistamisen perustana.

Juho Saari

Hyvinvointisosiologian professori